RSS Feed

RSS Feed Twitter

Twitter 10.59

10.59

Unknown

Unknown

SERBA SERBI AUDIT SISTEM INFORMASI

Auditing bagi perusahaan merupakan hal yang cukup penting karena memberikan pengaruh besar dalam kegiatan perusahaan yang bersangkutan. Pada awal perkembangannya auditing hanya dimaksudkan untuk mencari dan menemukan kecurangan serta kesalahan, kemudian berkembang menjadi pemeriksaan laporan keuangan untuk memberikan pendapat atas kebenaran penyajian laporan keuangan perusahaan dan juga menjadi salah satu faktor dalam pengambilan keputusan.

Seiring berkembangannya perusahaan, fungsi audit semakin penting dan timbul kebutuhan dari pemerintah, pemegang saham, analis keuangan, bankir, investor, dan masyarakat untuk menilai kualitas manajemen dari hasil operasi dan prestasi para manajer. Untuk mengatasi kebutuhan tersebut, timbul audit manajemen sebagai sarana yang terpercaya dalam membantu pelaksanaan tanggungjawab mereka dengan memberikan analisis, penilaian, rekomendasi terhadap kegiatan yang telah dilakukan.

Definisi Audit

Audit berarti membandingkan antara kegiatan yang diaudit dan kegiatan yang seharusnya terjadi, membandingkan antara kondisi dan kriterianya. Dalam artian lain Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan oleh pihak yang kompeten, objektif, dan tidak memihak, yang disebut auditor. Tujuannya adalah untuk melakukan verifikasi bahwa subjek dari audit telah diselesaikan atau berjalan sesuai dengan standar, regulasi, dan praktik yang telah disetujui dan diterima. Pengertian audit menurut PSAK (Pernyataan Standar Audit Keuangan) adalah suatu proses sistematik yang bertujuan untuk memperoleh dan mengevaluasi bukti yang dikumpulkan atas pernyataan atau asersi tentang aksi-aksi ekonomi, kejadian-kejadian dan melihat tingkat hubungan antara pernyataan atau asersi dan kenyataan, serta mengomunikasikan hasilnya kepada yang berkepentingan.

Menurut para ahli, audit dapat didefinisikan sebagai berikut :

- Menurut Arens and Loebbecke (Auditing: An Integrated Approach, eight edition, 2000:9), Audit adalah kegiatan mengumpulkan dan mengevaluasi dari bukti-bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dengan kriteria yang telah ditetapkan. Proses audit harus dilakukan oleh orang yang kompeten dan independent.

- Menurut The American Accounting Association’s Committee on Basic Auditing Concepts (Auditing: Theory And Practice, edisi 9, 2001:1-2) audit merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan umtuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta menyampaikan hasilnya kepada pemakai yang berkepentingan.

- Menurut William F. Meisser, Jr (Auditing and Assurance Service, A Systematic Approach, 2003:8) audit adalah proses yang sistematik dengan tujuan mengevaluasi bukti mengenai tindakan dan kejadian ekonomi untuk memastikan tingkat kesesuaian antara penugasan dan kriteria yang telah ditetapkan, hasil dari penugasan tersebut dikomunikasikan kepada pihak pengguna yang berkepentingan.

- Menurut Sukrisno Agoes, pengertian audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak independen terhadap laporan keuangan yang telah disusun oleh pihak manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai laporan kewajaran laporan keuangan tersebut.

- Menurut Arens Loebbecke, pengertian audit adalah proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat di ukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi termasuk dengan kreria-kriteria yang telah ditetapkan.

- Menurut Alvin A.Arens dan James K. Loebbecke, auditing is the accumulation and evaluation of evidence about in formation to determine and report on the degree of correspondence between the in formation and established criteria. Auditing should be done by a competent independent person.

- Menurut Mulyadi, pengertian audit adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Pelaksanaan Audit

Audit dilaksanakan oleh pihak yang kompeten, objektif, dan tidak memihak, yang disebut auditor. Biasanya, seorang auditor melakukan audit sebagai evaluasi terhadap produk, organisasi, sistem dan juga proses. Secara umum, tujuan audit adalah sebagai verifikasi bahwa objek berjalan sesuai dengan standar yang ada. Namun, tujuan audit secara lengkapnya adalah :

- Kelengkapan (Completeness). Untuk meyakinkan bahwa seluruh transaksi telah dicatat atau ada dalam jurnal secara aktual telah dimasukkan.

- Ketepatan (Accurancy). Untuk memastikan transaksi dan saldo perkiraan yang ada telah dicatat berdasarkan jumlah yang benar, perhitungan yang benar, diklasifikasikan, dan dicatat dengan tepat.

- Eksistensi (Existence). Untuk memastikan bahwa semua harta dan kewajiban yang tercatat memiliki eksistensi atau keterjadian pada tanggal tertentu, jadi transaksi tercatat tersebut harus benar-benar telah terjadi dan tidak fiktif.

- Penilaian (Valuation). Untuk memastikan bahwa prinsip-prinsip akuntansi yang berlaku umum telah diterapkan dengan benar.

- Klasifikasi (Classification). Untuk memastikan bahwa transaksi yang dicantumkan dalam jurnal diklasifikasikan dengan tepat. Jika terkait dengan saldo maka angka-angka yang dimasukkan didaftar klien telah diklasifikasikan dengan tepat.

- Ketepatan (Accurancy). Untuk memastikan bahwa semua transaksi dicatat pada tanggal yang benar, rincian dalam saldo akun sesuai dengan angka-angka buku besar. Serta penjumlahan saldo sudah dilakukan dengan tepat.

- Pisah Batas (Cut-Off). Untuk memastikan bahwa transaksi-transaksi yang dekat tanggal neraca dicatat dalam periode yang tepat. Transaksi yang mungkin sekali salah saji adalah transaksi yang dicatat mendekati akhir suatu peride akuntansi.

- Pengungkapan (Disclosure). Untuk meyakinkan bahwa saldo akun dan persyaratan pengungkapan yang berkaitan telah disajikan dengan wajar dalam laporan keuangan dan dijelaskan dengan wajar dalam isi dan catatan kaki laporan tersebut.

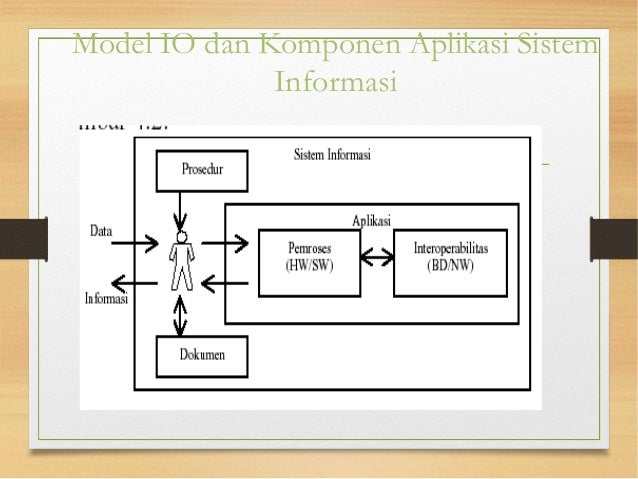

Audit Sistem Informasi

“Audit sistem informasi adalah proses pengumpulan dan penilaian bukti – bukti untuk menentukan apakah sistem komputer dapat mengamankan aset, memelihara integritas data, dapat mendorong pencapaian tujuan organisasi secara efektif dan menggunakan sumberdaya secara efisien”. Ron Weber (1999,10) mengemukakan bahwa audit sistem informasi adalah :

” Information systems auditing is the process of collecting and evaluating evidence to determine whether a computer system safeguards assets, maintains data integrity, allows organizational goals to be achieved effectively, and uses resources efficiently”.

Sedangkan sistem informasi itu sendiri dapat diartikan sebagai suatu aplikasi komputer untuk mendukung operasi suatu organisasi, seperti : SI Manajemen, SI Penjualan, dll.

Jenis-jenis Audit Sistem Informasi

Audit sistem informasi dapat digolongkan dalam tipe atau jenis-jenis audit sebagai berikut.

a. Audit Laporan Keuangan (Financial Statement Audit)

Adalah audit yang dilakukan untuk mengetahui tingkat kewajaran laporan keuangan yang disajikan oleh perusahaan (apakah sesuai dengan standar akuntansi keuangan serta tidak menyalahi uji materialitas). Apabila sistem akuntansi organisasi yang diaudit merupakan sistem akuntansi berbasis komputer, maka dilakukan audit terhadap sistem informasi akuntansi apakah proses/mekanisme sistem dan program komputer telah sesuai, pengendalian umum sistem memadai dan data telah substantif.

b. Audit Operasional (Operational Audit)

Menurut Weber, R. (2001), audit terhadap aplikasi komputer terbagi menjadi tiga jenis, antara lain:

- Post implementation Audit (Audit setelah implementasi)

Auditor memeriksa apakah sistem-sistem aplikasi komputer yang telah diimplementasikan pada suatu organisasi/perusahaan telah sesuai dengan kebutuhan penggunanya (efektif) dan telah dijalankan dengan sumber daya optimal (efisien). Auditor mengevaluasi apakah sistem aplikasi tertentu dapat terus dilanjutkan karena sudah berjalan baik dan sesuai dengan kebutuhan usernya atau perlu dimodifikasi dan bahkan perlu dihentikan.

Pelaksanaan audit ini dilakukan oleh auditor dengan menerapkan pengalamannya dalam pengembangan sistem aplikasi, sehingga auditor dapat mengevaluasi apakah sistem yang sudah diimplementasikan perlu dimutakhirkan atau diperbaiki atau bahkan dihentikan apabila sudah tidak sesuai kebutuhan atau mengandung kesalahan.

2. Concurrent audit (audit secara bersama)

Auditor menjadi anggota dalam tim pengembangan sistem (system development team). Mereka membantu tim untuk meningkatkan kualitas pengembangan sistem yang dibangun oleh para sistem analis, designer dan programmer dan akan diimplementasikan. Dalam hal ini auditor mewakili pimpinan proyek dan manajemen sebagai quality assurance.

3. General Audits (audit secara umum)

Auditor mengevaluasi kinerja unit fngsional atau fungsi sistem informasi (pusat/instalasi komputer) apakah telah dikelola dengan baik, apakah kontrol dalam pengembangan sistem secara keseluruhan sudah dilakukan dengan baik, apakah sistem komputer telah dikelola dan dioperasikan dengan baik.

Dalam mengaudit sistem komputerisasi yang ada, audit ini dilakukan dengan mengevaluasi pengendalian umum dari sistem-sistem komputerisasi yang sudah diimplementasikan pada perusahaan tersebut secara keseluruhan.

Saat melakuan pengujian-pengujian digunakan bukti untuk menarik kesimpulan dan memberikan rekomendasi kepada manajemen tentang hal-hal yang berhubungan dengan efektifitas, efisiensi, dan ekonomisnya sistem.

Faktor-faktor yang mendorong pentingnya pengendalian dan audit sistem informasi menuru Ron Weber (2001), yaitu sebagai berikut:

- Mendeteksi agar komputer tidak dikelola secara kurang terarah, tidak ada visi, misi, perencanaan sistem informasi pimpinan tertinggi organisasi kurang peduli, tidak ada pelatihan dan pola karir personal yang baik dan sebagainya.

- Mendeteksi resiko kehilangan data.

- Mendeteksi resiko pengambilan keputusan yang salah akibat informasi hasil proses sistem komputerisasi yang salah atau tidak lengkap.

- Menjaga asset perusahaan karena nilai hadrware, sofrware dan personil yang lazimnya tinggi.

- Mendeteksi error komputer.

- Mendeteksi resiko penyalahgunaan komputer.

Tujuan Audit Sistem Informasi

Tujuan Audit Sistem Informasi dapat dikelompokkan ke dalam dua aspek utama dari ketatakelolaan IT, yaitu :

a. Conformance (Kesesuaian) – Pada kelompok tujuan ini audit sistem informasi difokuskan untuk memperoleh kesimpulan atas aspek kesesuaian, yaitu :Confidentiality (Kerahasiaan), Integrity (Integritas), Availability (Ketersediaan) danCompliance (Kepatuhan).

b. Performance (Kinerja) – Pada kelompok tujuan ini audit sistem informasi difokuskan untuk memperoleh kesimpulan atas aspek kinerja, yaitu :Effectiveness(Efektifitas), Efficiency (Efisiensi), Reliability (Kehandalan).

Tujuan audit sistem informasi menurut Ron Weber tujuan audit yaitu :

1. Mengamankan asset

2. Menjaga integritas data

3. Menjaga efektivitas sistem

4. Mencapai efisiensi sumberdaya.

Keempat tujuan tersebut dapat dijelaskan sebagai berikut :

- Mengamankan aset, aset (activa) yang berhubungan dengan instalasi sistem informasi mencakup: perangkat keras (hardware), perangkat lunak (software), manusia (people), file data, dokumentasi sistem, dan peralatan pendukung lainnya. Sama halnya dengan aktiva – aktiva yang lain, maka aktiva ini juga perlu dilindungi dengan memasang pengendalian internal. Perangkat keras dapat rusak karena unsur kejahatan atau sebab-sebab lain. Perangkat lunak dan isi file data dapat dicuri. Peralatan pendukung dapat digunakan untuk tujuan yang tidak diotorisasi.

- Menjaga integritas data, integritas data merupakan konsep dasar audit sistem informasi. Integritas data berarti data memiliki atribut: kelengkapan, baik dan dipercaya, kemurnian, dan ketelitian. Tanpa menjaga integritas data, organisasi tidak dapat memperlihatkan potret dirinya dengan benar atau kejadian yang ada tidak terungkap seperti apa adanya. Akibatnya, keputusan maupun langkah-langkah penting di organisasi salah sasaran karena tidak didukung dengan data yang benar. Meskipun demikian, perlu juga disadari bahwa menjaga integritas data tidak terlepas dari pengorbanan biaya. Oleh karena itu, upaya untuk menjaga integritas data, dengan konsekuensi akan ada biaya prosedur pengendalian yang dikeluarkan harus sepadan dengan manfaat yang diharapkan.

- Menjaga efektivitas sistem, sistem informasi dikatakan efektif hanya jika sistem tersebut dapat mencapai tujuannya. Untuk menilai efektivitas sistem, perlu upaya untuk mengetahui kebutuhan pengguna sistem tersebut (user). Selanjutnya, untuk menilai apakah sistem menghasilkan laporan atau informasi yang bermanfaat bagi user (misalnya pengambil keputusan), auditor perlu mengetahui karakteristik user berikut proses pengambilan keputusannya. Biasanya audit efektivitas sistem dilakukan setelah suatu sistem berjalan beberapa waktu. Manajemen dapat meminta auditor untuk melakukan post audit guna menentukan sejauh mana sistem telah mencapai tujuan yang telah ditetapkan. Evaluasi ini akan memberikan masukan bagi pengambil keputusan apakah kinerja sistem layak dipertahankan; harus ditingkatkan atau perlu dimodifikasi; atau sistem sudah usang, sehingga harus ditinggalkan dan dicari penggantinya Audit efektivitas sistem dapat juga dilaksanakan pada tahap perencanaan sistem (system design). Hal ini dapat terjadi jika desainer sistem mengalami kesulitan untuk mengetahui kebutuhan user, karena user sulit mengungkapkan atau mendeskripsikan kebutuhannya. Jika sistem bersifat komplek dan besar biaya penerapannya, manajemen dapat mengambil sikap agar sistem dievaluasi terlebih dahulu oleh pihak yang independen untuk mengetahui apakah rancangan sistem sudah sesuai dengan kebutuhan user. Melihat kondisi seperti ini, auditor perlu mempertimbangkan untuk melakukan evaluasi sistem dengan berfokus pada kebutuhan dan kepentingan manajemen.

- Mencapai efisiensi sumberdaya, suatu sistem sebagai fasilitas pemrosesan informasi dikatakan efisien jika ia menggunakan sumberdaya seminimal mungkin untuk menghasilkan output yang dibutuhkan. Pada kenyataannya, sistem informasi menggunakan berbagai sumberdaya, seperti mesin, dan segala perlengkapannya, perangkat lunak, sarana komunikasi dan tenaga kerja yang mengoperasikan sistem tersebut. Sumberdaya seperti ini biasanya sangat terbatas adanya. Oleh karena itu, beberapa kandidat sistem (system alternatif) harus berkompetisi untuk memberdayakan sumberdaya yang ada tersebut.

Adapun tujuan yang lain adalah :

- Untuk memeriksa kecukupan dari pengendalian lingkungan, keamanan fisik, keamanan logikal serta keamanan operasi sistem informasi yang dirancang untuk melindungi piranti keras, piranti lunak dan data terhadap akses yang tidak sah, kecelakaan, perubahan yang tidak dikehendaki.

- Untuk memastikan bahwa sistem informasi yang dihasilkan benar-benar sesuai dengan kebutuhan sehingga bisa membantu organisasi untuk mencapai tujuan strategis.

Tahapan Audit Sistem Informasi

Tahapan audit menurut Gallegos. Dalam bukunya "Audit and Control of Information System" yang mencakup beberapa aktivitas yaitu perencanaan, pemeriksaan lapangan, pelaporan dan tindak lanjut.

- Perencanaan (Planning)

Tahap perencanaan ini yang akan dilakukan adalah menentukan ruang lingkup (scope), objek yang akan diaudit, standard evaluasi dari hasil audit dan komunikasi dengan managen pada organisasi yang bersangkutan dengan menganalisa visi, misi, sasaran dan tujuan objek yang diteliti serta strategi, kebijakan-kebijakan yang terkait dengan pengolahan investigasi.

Perencanaan meliputi beberapa aktivitas utama, yaitu:

- Penetapan ruang lingkup dan tujuan audit

- Pengorganisasian tim audit

- Pemahaman mengenai operasi bisnis klien

- Kaji ulang hasil audit sebelumnya

- Penyiapan program audit

- Pemeriksaan Lapangan (Field Work)

Tahap ini yang akan dilakukan adalah pengumpulan informasi yang dilakukan dengan cara mengumpulkan data dengan pihak-pihak yang terkait. Hal ini dapat dilakukan dengan menerapan berbagai metode pengumpulan data yaitu: wawancara, quesioner ataupun melakukan survey ke lokasi penelitian.

- Pelaporan (Reporting)

Setelah proses pengumpulan data, maka akan didapat data yang akan diproses untuk dihitung berdasarkan perhitungan maturity level. Pada tahap ini yang akan dilakukan memberikan informasi berupa hasil-hasil dari audit. Perhitungan maturity level dilakukan mengacu pada hasil wawancara, survey dan rekapitulasi hasil penyebaran quesioner. Berdasarkan hasil maturity level yang mencerminkan kinerja saat ini (current maturity level) dan kinerja standard atau ideal yang diharapkan akan menjadi acuan untuk selanjutnya dilakukan analisis kesenjangan (gap). Hal tersebut dimaksudkan untuk mengetahui kesenjangan (gap) serta mengetahui apa yang menyebabkan adanya gap tersebut.

- Tindak Lanjut (Follow Up)

Tahap ini yang dilakukan adalah memberikan laporan hasil audit berupa rekomendasi tindakan perbaikan kepada pihak managemen objek yang diteliti, untuk selanjutnya wewenang perbaikan menjadi tanggung jawab managemen objek yang diteliti apakah akan diterapkan atau hanya menjadi acuhan untuk perbaikan dimasa yang akan datang.

Menurut Weber (2001), tahapan-tahapan audit sistem informasi terdiri dari:

- Investigasi dan Penyelidikan Awal

Merupakan tahapan pertama dalam audit bagi auditor eksternal yang berarti menyelidiki dari awal atau melanjutkan yang ada unutk menentukan apakah pemeriksaan tersebut dapat diterima, penempatan staf audit yang sesuai melaukan pengecekan informasi latar belakang klien, mengerti kewajiban utama dari klien dan mengidentifikasi area resiko.

- Pengujian atas Control (Tests of Controls)

Tahap ini dimulai dengan pemfokusan pada pengendalian menegemen, apabila hasil yang ada tidak sesuai dengan harapan, maka pengendalian manegemen tidak berjalan sebagai mana mestinya. Apabila auditor menemukan kesalahan yang serius pada pengendalian manegemen, maka mereka akan mengemukakan opini atau mengambil keputusan dalam pengujian transaksi dan saldo untuk hasilnya.

- Pengujian atas Transaksi (Tests of Transaction)

Pengujian yang termasuk adalah pengecekan jurnal yang masuk dari dokumen utama, menguji nilai kekayaan dan ketepatan komputasi. Komputer sangat berguna dalam pengujian ini dan auditor dapat mengunakan software audit yang umum untuk mengecek apakah pembayaran bunya dari bank telak dikalkulasi secara tepat.

- Pengujian atas Keseimbangan atau Hasill Keseluruhan (Tests of Balances or Overall Results)

Auditor melakukan pengujian ini agar bukti penting dalam penilaian akhir kehilangan atau pencatatan yang keliru yang menyebabkan fungsi sistem informasi gagal dalam memelihara data secara keseluruhan dan mencapai sistem yang efekti dan efesien. Dengan kata lain, dalam tahap ini mementingkan pengamatan asset dan integritas data yang obyektif.

- Penyelesaian Audit (Completion of The Audit)

Tahap terakhir ini, auditor eksternal melakukan beberapa pengujian tambahan untuk mengoleksi bukti untuk ditutup dengan memberikan pernyataan pendapat.

Pengumpulan Data (evidence)

Pengumpulan data dilakukan melalui berbagai teknik termasuk :

- survei

- interview

- observasi dan review dokumentasi (termasuk review source-code bila diperlukan).

Bisa jadi bukti-bukti audit yang diambil oleh auditor mencakup bukti elektronis (data dalam bentuk file softcopy).

Dalam proses pengumpulan bukti ini ada beberapa cara yang sering dipakai yaitu :

- audit around computer,

- audit trought computer dan

- audit with computer.

Referensi :

- http://www.kajianpustaka.com

- http://www.pengertianahli.com/2014/05/pengertian-audit-apa-itu-audit.html

- https://id.wikipedia.org/

- Suswinarno, Ak., MM. 2012. Aman dari Risiko dalam Pengadaan Barang/Jasa Pemerintah. Jakarta: Visimedia

- Arens, Alvin. A., Randal J. Elder, and Mark S. Beasley. (2003). Auditing and assurance services: An Integrated approach (9th edition). Upper Saddle River, New Jersey: Pearson Education, Inc.

- Arens. Alvin. A. and James. K. Loebbecke. (2000). Auditing an Integrated Approach (8th edition). Englewood Cliff, New Jersey: Prentice Hall International, Inc.

- Boyton, W.C., R.J.Johnson and W.G. Kell,. (2001). Modern Auditing (7th edition). New York : John Wiley & Sons,Inc.

- William F. Messier, dan Margareth Boh. (2003). Auditing and Assurance: A Systematic Approach (3th edition). USA : McGraw-Hill

- http://ridwansantosoug.blogspot.co.id/2014/11/pengertian-audit-sistem-informasi.html

- http://www.pendidikanmu.com/2015/03/tahapan-audit-sistem-informasi-terlengkap.html

- dinus.ac.id/repository/docs/ajar

.png)